Steuerliche Forschungsförderung

![]()

Das Gesetz zur steuerlichen Förderung von Forschung und Entwicklung ist zum 01.01.2020 in Kraft getreten. Für innovative Unternehmen aus Mecklenburg-Vorpommern ist die Forschungszulage für Forschungs- und Entwicklungsaktivitäten besonders interessant, weil sie 25 % als Forschungszulage, für die in Forschung und Entwicklung entstandenen Personalkosten vom Finanzamt erhalten. Forschungsaufträge werden mit 15 % gefördert. Je nach Konstellation im Unternehmen kann die Förderung für mittelständische Unternehmen und auch für Start-ups attraktiv.

Bereits im Vorfeld der Einführung der Forschungszulage konnten wir Erkenntnisse in Bezug auf das in Österreich sehr ähnliche Förderinstrument der Forschungsprämie gewinnen. Durch unsere enge Zusammenarbeit mit Steuerberaterkanzleien ist unser Beratungsteam auf die Forschungszulage spezialisiert. Gerne unterstützen wir auch Ihre Steuerberatungskanzlei bei Fragen zum Verfahren über die Verfahrensdetails zur Antragseinreichung.

Die Forschungszulage kann von Unternehmen mit wenig Verwaltungsaufwand geltend gemacht werden und steht jährlich wiederkehrend zur Verfügung. Die Forschungszulage setzt nicht an der Bemessungsgrundlage der Einkünfteermittlung und auch nicht an der festzusetzenden Steuer an. Sie soll unabhängig von der jeweiligen Gewinnsituation bei allen Unternehmen gleichermaßen wirken.

Wir empfehlen daher dringend:

Definieren Sie schon jetzt ihre Projekte und führen Sie Aufzeichnungen!

Gerne unterstützen wir Sie bei der Erstellung der Antragsunterlagen für die Bescheinigungsstelle Forschungszulage und dem Finanzamt.

Kooperation mit Steuerbüros

Steuerberatungskanzleien vertrauen auf unsere langjährige Expertise zur Projektförderung.

Wir unterstützen Sie gerne.

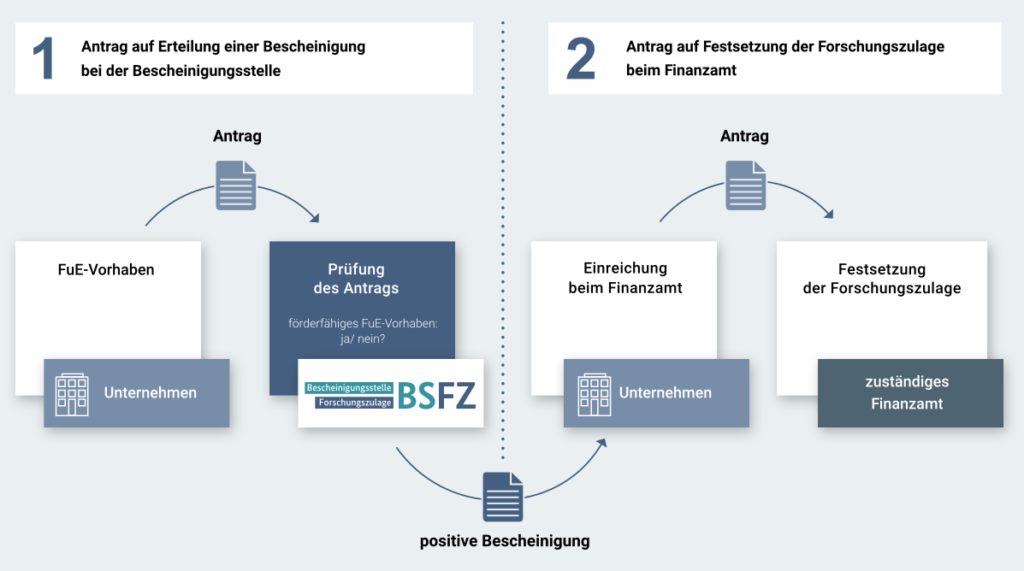

Welche Fristen sind zu beachten?

Mit den FuE-Vorhaben darf ab dem 01.01.2020 begonnen werden. Anträge auf Erteilung einer Bescheinigung für Zwecke der Forschungszulage können bereits bei der Bescheinigungsstelle gestellt werden. Nach Ablauf des Wirtschaftsjahres kann dann auch der Antrag beim Finanzamt gestellt werden.

Wer kann von der Förderung profitieren?

Alle steuerpflichtigen Unternehmen mit Sitz in Deutschland haben Anspruch auf die Forschungszulage. Das Forschungszulagengesetz (FZulG) ermöglicht die steuerliche Begünstigung von Forschungsausgaben – unabhängig von Unternehmensgröße, Rechtsform oder ausgeübter Tätigkeit.

Wie kann die Förderung beantragt werden?

Die Bescheinigungsstelle prüft das eingereichte Vorhaben fachlich und stellt die Bescheinigung aus, die vom zuständigen Finanzamt als Grundlage für die Förderung herangezogen wird.

Was kann gefördert werden?

Die Forschung und experimentelle Entwicklung mit technologischem Schwerpunkt können durch die Forschungszulage gefördert werden. Begünstigt sind Forschungs- und Entwicklungsvorhaben (FuE-Vorhaben), soweit sie einer oder mehreren der Kategorien Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung zuzuordnen sind.

Was sind wichtige Förderkriterien?

Für eine positive Bescheinigung sind grundsätzlich folgende fünf Kriterien zu erfüllen:

- Neuartigkeit: Das Vorhaben muss auf die Gewinnung neuer Erkenntnisse abzielen

- Schöpferisch: Die FuE-Tätigkeit muss auf originären, nicht offensichtlichen Konzepten beruhen

- Ungewiss: Es müssen technologische und technische Ungewissheiten geklärt werden

- Systematisch: Das Vorhaben müssen budgetiert sein und einem Plan folgen

- Reproduzierbar: Die Ergebnisse müssen übertragbar oder reproduzierbar sein

Wie hoch die Förderung?

Die Forschungszulage beträgt 25 % der im Wirtschaftsjahr entstandenen förderfähigen Aufwendungen. Im Zuge des Corona-Konjunkturpakets wurde der förderfähige Betrag für den Zeitraum 01.07.2020 bis 30.06.2026 verdoppelt und beträgt nun vier Millionen Euro.

Verträgt sich die Forschungszulage mit anderen Förderungen?

Ja. Die Forschungszulage (FZul) kann neben anderen Förderungen gewährt werden. Wichtig ist, dass es zu keinen Doppelförderungen kommt.

Wann sollten Sie mit uns sprechen?

Jetzt.

Gerne informieren wir Sie im Detail zur

Steuerlichen Forschungsförderung.